Cet1 banche italiane, info

Analizziamo ora in cosa consiste l’indice Cet1 quando si parla di banche italiane, cercando di capire realmente a cosa serve questo particolare elemento che, in passato, ha fatto tremare non poco gli investitori e risparmiatori, nonché gli istituti bancari stessi.

- Un indice importante

- Come viene attribuito questo valore

- Cosa accade se la banca scende sotto l’indice Cet1

- Il controllo dell’indice Cet1

- Indice Cet1 e altre analisi

Cet1: questo dato lo si sente sempre più spesso nominare da parte di coloro che si occupano di svolgere delle operazioni finanziarie e soprattutto da chi opera parecchio con le banche.

Nei giornali, programmi televisivi ma anche nei forum di discussione dove si affrontano appunto delle svariate tematiche che riguardano le banche questo particolare indice è sempre presente come argomento chiave.

Leggi anche: le soluzioni di Subito banca Store

Ma in cosa consiste questo genere di indice?

Nel momento in cui si fa riferimento allo stesso si parla della percentuale di solidità della banca anche se, questo particolare concetto, necessita di essere sottoposto a un tipo di analisi precisa in modo tale che sia possibile prevenire degli eventuali errori nel momento in cui si decide di svolgere un tipo di operazione bancaria.

Sarà quindi necessario tenere bene a mente il concetto principale che ruota attorno allo stesso indice, ovvero occorre cercare di mettere in considerazione il fatto che questo elemento permette di avere un’indicazione ben chiara su quella banca con la quale si vuole operare.

Quali sono gli elementi presi in considerazione dall’indice

Per capire meglio come questo particolare indice funziona occorre semplicemente valutare attentamente quali siano tutti gli elementi che lo stesso prende in considerazione.

Grazie a queste informazioni sarà infatti possibile avere quel tipo di panoramica generale che riguarda la stessa banca in maniera tale che, qualora si voglia usufruire di un servizio che la stessa offre, sia possibile evitare che vi possano essere delle particolari situazioni che potrebbero rendere l’affidabilità della banca stessa meno elevata rispetto a quanto si possa immaginare.

Occorre sapere dunque che, l’indice in questione, prende in considerazione:

- le risorse della banca;

- la capacità della stessa di poter erogare prestiti;

- la possibilità della banca di far fronte ai suoi debiti;

- la percentuale di rischi di insolvenza dei suoi creditori.

Questo insieme di caratteristiche permette al cliente di una banca di valutare attentamente come l’istituto di credito operi e quindi avere la possibilità di scegliere se aprire un conto con la stessa banca oppure prediligere altri istituti che, magari, hanno un indice di affidabilità che risulta essere superiore.

Occorre sottolineare però come:

- l’indice subisca delle variazioni repentine;

- come questo non sia sempre sinonimo di affidabilità totale;

- l’indice deve essere comparato ala situazione economica del periodo preso in considerazione.

Grazie a questo insieme di caratteristiche sarà quindi possibile essere in grado di evitare di compiere dei passaggi che potrebbero essere tutt’altro che piacevoli da affrontare e allo stesso tempo evitare che ci possano essere delle situazioni che potrebbero rendere la situazione meno semplice del previsto da affrontare.

L’istituto bancario deve quindi essere analizzato prendendo in considerazione sia questo che altri elementi che sono in grado di offrire quella panoramica completa in grado di aiutare il cliente nella scelta perfetta dello stesso ente.

Come viene attribuito questo valore

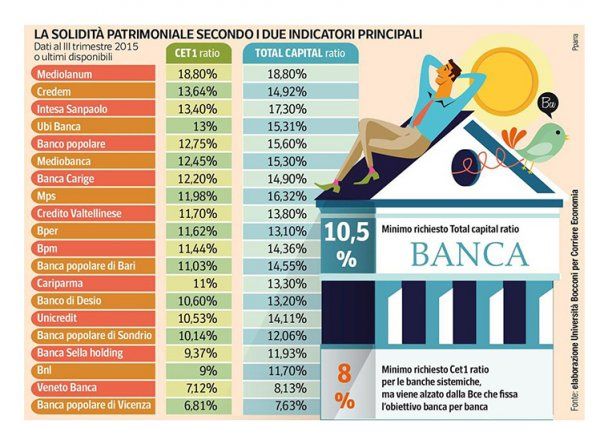

Il valore Cet1 banche italiane è pari al dieci percento circa, 10,5% per la precisione.

Come detto prima, però, questo particolare valore non è assolutamente statico ma, al contrario, lo stesso subisce delle costanti variazioni che risultano essere estremamente importanti e che devono essere conosciute.

Ma come viene attribuito il valore?

Periodicamente l’Ente che ha il compito di supervisionare in maniera costante tutte le svariate attività che svolgono le banche italiane, si occupa di effettuare un test che deve essere necessariamente compilato dai diversi enti.

Questi risultati vengono poi:

- analizzati con attenzione per ogni compagnia bancaria;

- vengono effettuati ulteriori controlli per valutare che la verifica e l’assegnazione del punteggio sia stata corretta;

- evitare di attribuire un punteggio che potrebbe essere inferiore e quindi mettere in crisi le banche.

Il test serve inoltre per valutare quanto le banche possano essere affidabili nel lungo periodo, dettaglio che non deve essere necessariamente messo in secondo piano.

Occorre inoltre sottolineare come le banche devono compilare:

- il test in maniera corretta;

- non omettere dettagli importanti che andrebbero a rendere il risultato non veritiero;

- evitare di modificare gli importi e altri elementi essenziali per l’esito finale del test;

- svolgere questa prova in lassi di tempo immediati.

Al termine del controllo viene effettuata una media complessiva che indica quanto quella banca possa essere affidabile e rapportandola alla percentuale stabilita è possibile capire:

- quanto sia affidabile quella banca;

- valutare se questa offre dei servizi in maniera priva di errori;

- scegliere se investire con la stessa, in modo tale da prevenire eventuali sbagli che potrebbero avere delle grosse ripercussioni per il proprio patrimonio.

Grazie a questo insieme di caratteristiche sarà dunque possibile poter evitare che ci possano essere complicazioni varie sull’analisi della banca.

Ovviamente occorre anche prendere in considerazione un ulteriore dettaglio, ovvero il fatto che ogni Stato europeo possiede un indice di affidabilità differente.

Il 10,5 percento non vuol dire che anche in Francia, giusto per fare un esempio, debba necessariamente rispettare quella percentuale.

Di conseguenza occorre cercare di valutare con cura lo stesso indice Cet1 in modo tale da identificare quali siano le migliori banche presenti in Italia e quali, invece, dovranno essere necessariamente essere messe in secondo piano quando si effettua una scelta sull’istituto sul quale fare affidamento.

A volte capita che, specialmente nei periodi di crisi, la banca possa essere sottoposta a un periodo dove la situazione tende a essere tutt’altro che rosea per lo stesso ente.

In passato è accaduto che diverse banche, come l’Etruria, si trovino a dover fronteggiare un periodo nel quale questo particolare indice risulta essere sotto il punteggio che viene impostato grazie al test di controllo periodico.

Quando questo accade la stessa banca ha un periodo di tempo che viene concesso alla stessa per porre rimedio alla situazione.

In questo caso la banca deve:

- sanare i suoi debiti;

- recuperare i crediti

- dimostrarsi in grado di poter offrire dei servizi che risultano essere altamente professionali e privi di ombre oscure, ovvero di aspetti degli stessi che potrebbero essere tutt’altro che ottimali.

Se la banca non dovesse essere effettivamente in grado di mettere un rimedio a questo tipo di situazione, accade che questa venga sottoposta a un procedimento di commissariamento.

Generalmente questa è la situazione peggiore nella quale una banca potrebbe trovarsi dato che, nella maggior parte dei casi, quando una banca entra in questa particolare fase potrebbe andare incontro al fallimento.

Questa condizione comporta, come conseguenza:

- perdita degli investimenti dei clienti della banca;

- perdita dei fondi depositati nella stessa;

- ritrovarsi con una banca che potrebbe non rispondere a tutte le proprie esigenze,

- dover fronteggiare delle situazioni altamente negative che hanno delle ripercussioni sulle finanze dei clienti bancari.

Pertanto occorre sempre valutare attentamente l’indice Cet1 e ovviamente valutare quanto la banca dovesse essere sotto quel punteggio percentuale in maniera tale che sia possibile evitare che ci possano essere delle situazioni negative poco piacevoli da affrontare.

Il controllo dell’indice Cet1

Quando si parla di banca occorre sottolineare che molte di queste tendono a tenere nascosto l‘indice Cet1.

Tale situazione potrebbe rendere molto dubbiosi coloro che intendono svolgere determinate operazioni sfruttando appunto la stessa.

Ovviamente non bisogna andare nel pallone quando si viene a manifestare questo genere di situazione dato che sarà possible fare in modo che la stessa banca possa essere sottoposta a un tipo di controllo che sarà in grado di rispecchiare perfettamente tutte le proprie esigenze.

Per valutar con cura lo stesso tipo di indice occorre semplicemente cercare il report periodico che le banche sono tenute a rendere pubblico in maniera tale che sia possibile essere in grado di evitare che ci possano essere dei punti oscuri poco piacevoli da affrontare in prima persona.

Quando le diverse banche effettuano il report l’indice Cet1 risulta essere presente nelle diverse informazioni che vengono rese pubbliche.

Sarà ovviamente necessario cercare di prendere in considerazione il fatto che, in questo caso, il report che deve essere necessariamente analizzato dovrà:

- essere ricco di informazioni;

- avere un indice Cet1 recente.

In questo modo la panoramica stessa potrà essere svolta con maggior professionalità senza che ci possano essere complicazioni di ogni genere quando si effettua questo particolare tipo di analisi.

Ovviamente occorre cercare anche di prendere in considerazione diversi altri dettagli che devono necessariamente essere analizzati in maniera tale che sia possibile evitare che ci possano essere complicazioni oppure degli errori mentre si analizza la solidità di una banca.

Occorre necessariamente cercare di valutare anche elementi come la redditività, che permette ad azionisti e risparmiatori di avere quella panoramica sul modo di operare della banca e allo stesso tempo occorre prendere in considerazione anche gli svariati elementi, ovvero prodotti, che vengono offerti da quella banca.

In questo modo è possibile avere un’ulteriore panoramica che consente di avere la situazione ben precisa sotto mano, ovvero poter decidere con quale banca operare.

Naturalmente tutti questi dati aggiuntivi devono essere necessariamente riportati al suddetto indice in maniera tale che si possa fare una comparazione che sarà in grado di prevenire ogni tipo di situazione dove i propri risparmi e strategie potrebbero essere mandate in aria.

Ecco quindi a cosa serve questo particolare indice del quale sempre più spesso si sente parlare, specie nei momenti di crisi.

Articoli correlati:

Ubi Banca, notizie

Ubi Banca, notizie

Indice Vix

Indice Vix

BAIL-IN, cos’è? Definizine

BAIL-IN, cos’è? Definizine

Investire in azioni di Borsa, quotazione ed indici

Investire in azioni di Borsa, quotazione ed indici

Prestito Personale

Prestito Personale