Investire in derivati: opzioni, futures, azioni, swaps

- Cosa sono le opzioni?

- Cosa sono i futures

- I covered warrant

- Covered Warrant o Opzioni?

- Strumenti di copertura del rischio: Swaps

- Swaps sulle valute

Cosa sono le opzioni?

Esistono due tipi di opzioni: calls e puts. Una call dà il diritto di comprare l’attività sottostante ad un certo prezzo, entro una certa data. Una put dà al detentore il diritto di vendere l’attività sottostante ad un certo prezzo, entro una certa data.

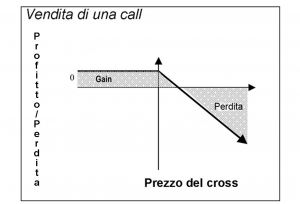

Esistono quattro possibili posizioni sui mercati delle opzioni: posizione lunga su call, posizione corta su call, posizione lunga su put, posizione corta su put. Una posizione lunga su call significa comprare una call con una previsione rialzista del mercato: si paga inizialmente il premio dell’opzione e si guadagna quanto più il prezzo del sottostante che supera lo strike dell’opzione. Si ha, quindi, una perdita limitata (premio), ma un guadagno virtualmente illimitato. Essere corti su una call significa vendere una call, quindi si ha una prospettiva ribassista del mercato e si intende incassare il premio dell’opzione. In questo caso si fissa il guadagno massimo (il premio), ma la perdita può essere virtualmente illimitata.

Lo stesso discorso vale ribaltato per le puts.

Scrivere un’opzione equivale ad assumere una posizione corta sull’opzione. Attualmente si trattano opzioni su azioni, su indici azionari, su valute e su futures.

Esistono due tipi di opzioni: americane -esercitabili un qualsiasi giorno prima della scadenza- ed europee –esercitabili solo il giorno di scadenza-. Le opzioni scadono il terzo venerdì del mese, sono negoziabili fino alla chiusura del girono precedente, mentre nel venerdì di chiusura bisogna inoltrare l’ordine al proprio broker se si intende esercitare l’opzione.

Le condizioni contrattuali delle opzioni su azioni non vengono aggiustate in occasione dello stacco dei dividendi. Però vengono aggiustate in occasione delle assegnazioni gratuite, dei frazionamenti e delle emissioni di nuove azioni a pagamento. Lo scopo dell’aggiustamento è quello di mantenere invariate le posizioni del compratore e del venditore del contratto.

La maggior parte delle borse usa un sistema di market makers. Il market makers è un operatore che è disposto a quotare sia un prezzo denaro, sia un prezzo lettera. I market makers migliorano la liquidità del mercato e assicurano che non esistano ritardi nell’esecuzioni degli ordini al meglio. I market makers traggono profitto dalla loro attività grazie alla differenza tra i prezzi denaro e letterea (spread). Le borse fissano dei limi superiore per gli spreads.

La maggior parte delle borse usa un sistema di market makers. Il market makers è un operatore che è disposto a quotare sia un prezzo denaro, sia un prezzo lettera. I market makers migliorano la liquidità del mercato e assicurano che non esistano ritardi nell’esecuzioni degli ordini al meglio. I market makers traggono profitto dalla loro attività grazie alla differenza tra i prezzi denaro e letterea (spread). Le borse fissano dei limi superiore per gli spreads.

I venditori di opzioni hanno delle passività potenziali e devono quindi avere dei depositi di garanzia presso i loro brokers.

I fattori che influenzano i prezzi delle opzioni:

- Il prezzo corrente del sottostante

- Il prezzo di esercizio

- La vita residua

- La volatilità del prezzo dell’azione

- I dividendi attesi durante la vita dell’opzione

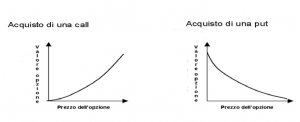

Il valore di una call esercitata è pari alla differenza tra il prezzo dell’azione ed il prezzo d’esercizio. Pertanto le calls valgono di più se cresce il prezzo dell’azione e valgono di meno se cresce il prezzo di esercizio. Per le puts, viceversa, il valore finale è pari alla differenza tra il prezzo d’esercizio e il prezzo dell’azione. Pertanto le puts valgono di meno se cresce il prezzo dell’azione e valgono di più se cresce il prezzo d’esercizio.

Prezzo sottostante e prezzo di esercizio

- Vita residua: sI consideri ora l’effetto della data di scadenza. Le calls e le puts americane valgono di più al crescere della vita residua. Per capire il motivo si considerino due opzioni che differiscono tra loro solo per la scadenza. Chi possiede l’opzione con la vita residua maggiore ha tutte le opportunità di esercizio del possessore dell’opzione, con la vita residua minore e altre ancora. Pertanto, l’opzione con la vita residua più lunga deve valere almeno quanto l’opzione con la vita più breve.

- Volatilità: sI può dire che la volatilità misura l’incertezza circa il futuro comportamento del prezzo di un titolo. Al cresce della volatilità cresce la probabilità che la performance del titoli risulti molto brillante o molto modesta. Per chi possiede un titolo, questi due risultati tendono a compensarsi tra loro. Non è così per chi possiede una call o una put. Chi ha una call, trae beneficio dai rialzi di prezzo, ma ha un rischio inferiore limitato, perché in caso di ribasso il massimo che può perdere è il prezzo dell’opzione. Analogamente, chi ha una put trae beneficio dai ribassi, ma ha un rischio inferiore limitato in caso di rialzo, sempre perché al limite perde il premio dell’opzione. Pertanto, il valore delle calls e puts aumenta al crescere della volatilità.

- Dividendi: i dividenti fanno diminuire il prezzo delle azioni nel giorno di stacco. SI tratta di una cattiva notizia per il valore delle calls e di una buona notizia per il valore delle puts. Pertanto, la relazione tra il valore di una call e l’importo dei dividendi attesi è negativa, mentre la relazione tra il valore di una put e l’importo dei dividenti attesi è positiva.

Cosa sono i futures

Cosa sono i futures

Cosa sono i futures

Cosa sono i futuresI futures sono contratti con scadenza negoziabili in borsa. Un future è un contratto a scadenza su strumenti finanziari attraverso il quale due parti si obbligano a scambiarsi alla una prefissata scadenza un determinato quantitativo di una determinate attività finanziarie ad un prezzo fissato al momento del contratto.

Nel caso di future aventi come sottostante (attività finanziaria) indici, sarà necessario liquidarsi una somma di danaro pari alla differenza fra il valore dell’indice di riferimento alla stipula del contatto ed il valore dello stesso indice nel giorno di scadenza.

Caratteristiche dei futures:

I futures sono contratti negoziabili, a differenza di quelli over the counter (fuori mercato) che vengono invece scambiati da grossi istituti finanziari. I futures vengono negoziati nei mercati regolamentati. Ad esempio, la Borsa crea dei futures e solo quelli vengono negoziati, cioè non si possono creare future aggiuntivi. Sono strumenti molto standardizzati: ogni elemento del contratto è definito in un contratto standard e le controparti non possono modificarlo. Comprare un futures significa impegnarsi ad acquistare alla scadenza ed al prezzo prefissati l’attività sottostante.

Il fattore di essere contratti standard, rende questi, interscambiabili tra loro. Ciò rende possibile annullare impegni di acquisto o di vendita tramite l’acquisto o la vendita di contratti di segno opposto. Ad esempio, se ci impegniamo a comprare un determinato indice ad un determina prezzo tra tre mesi, possiamo eliminare l’impegno stipulando un contratto opposto, cioè un impegno a vendere lo stesso sottostante, alla stessa data e ad un prezzo che probabilmente sarà diverso. In questo modo possiamo anche fare del trading con i futures.

L’acquisto di futures corrisponde ad una previsione rialzista del sottostante, mentre la vendita sottende una previsione ribassista. Se le intenzioni fossero speculative, la vendita del futures dovrà essere effettuata prima della scadenza dello stesso. Se, invece le intenzioni sono di coprire un futuro acquisto/vendita del sottostante, il future permette una copertura senza rischi di oscillazioni del prezzo e si aspetterà la scadenza prevista per provvedere all’acquisto/vendita del sottostante.

Il mercato dei futures è controllato dalla Clearing House, che ha funzione di controparte per l’acquirente e per il venditore. A secondo dell’oscillazione dell’attività sottostante, il prezzo del futures varierà in proporzione. Tale prezzo è la differenza tra il valore nominale e quello attuale del sottostante.

Per l’apertura di una posizione di acquisto, la banca (SIM) di riferimento chiede il versamento di un margine iniziale che varia a seconda della stessa, ma solitamente è circa del 10per cento. Inoltre, poiché si rende garante della solvibilità dell’acquirente, la banca preleva ogni giorno dalla controparte che sta perdendo, l’esatto ammontare da versare alla controparte che sta guadagnando. Questo sistema rende il mercato dei future sempre a somma zero.

Alla scadenza, il proprietario del future dovrà acquistare il sottostante, oppure, se il sottostante non è scambiabile, come nel caso di futures su indici, la Clearing House provvederà a compensare il prezzo di acquisto dell’ultimo acquirente con il prezzo di vendita del primo venditore.

Solitamente le operazioni sui futures sono speculative e si chiudono prima della scadenza con l’acquisto/vendita di un contratto di segno opposto e spesso sono effettuate a cortissimo termine. Solo una piccola parte dei contratti negoziati nelle borse preposte vengono effettivamente consegnati.

Chi utilizza i futures con uno scopo di copertura, cioè per limitare il rischio, viene definito un “hedger“.

La speculazione, viceversa, serve a dare liquidità e, sostanzialmente, uno speculatore assume i rischi e le opportunità di guadagno che le variazioni dei prezzi comportano, permettendo invece agli hedgers di trasferire agli speculatori i rischi che non vogliono assumersi.

IMMAGINE A: Il portafoglio è composto da una posizione lunga su un’azione e da una posizione corta su una call. La strategia d’investimento rappresentata da questo portafoglio è detta “vendita di una call coperta”. In questo caso si tende a minimizzare il rischio di perdere limitando però il profitto.

IMMAGINE A: Il portafoglio è composto da una posizione lunga su un’azione e da una posizione corta su una call. La strategia d’investimento rappresentata da questo portafoglio è detta “vendita di una call coperta”. In questo caso si tende a minimizzare il rischio di perdere limitando però il profitto.

Ad esempio, simuliamo di comprare a marzo 100 azioni FIAT a 18€ per un controvalore di 1800€. Ci aspettiamo che per maggio il prezzo raggiunga i 20€, quindi vendiamo 100 opzioni call su FIAT con scadenza a maggio. Il loro prezzo è 0,23€, che moltiplicato x100 dà il controvalore di 23€, che incassiamo.

Vediamo ora cosa accadrà alla scadenza delle opzioni.

- Scadenza opzione “at the money”: Il prezzo delle FIAT a maggio raggiunge 20€, quindi l’opzione scadrà “at the money”. Noi guadagneremo 2€ per azione (20-18) quindi 200€ + 23€ del premio delle 100 opzioni che non verranno esercitate dall’acquirente, per un guadagno totale di 223€.

- Scadenza opzione “in the money”: Il prezzo del sottostante, a maggio supera la nostra previsione e sale a 22€. In questo caso noi venderemo le nostre fiat a 20€ ciascuna a colui o coloro che avevano acquistato le nostre opzioni, guadagnando così 200€ (2€ a azione) + 23€ del premio delle opzioni, per un totale di 223€. Avremmo guadagnato di più se non avessimo venduto le call, infatti avremmo venduto a 25€ con un guadagno di (22-18=4€ x 100) 400€.

- Scadenza opzione “out of the money” con prezzo finale del sottostante maggiore del prezzo di carico: Supponiamo ora che le FIAT alla scadenza delle opzioni valgano 19€ più del prezzo a cui le avevamo in carico (18), ma meno del prezzo di strike dell’opzioni (20). Incassiamo quindi 1€ ad azione per un controvalore totale di 100€ + i 23€ delle opzioni che non saranno esercitate.

- Scadenza opzione “out of the money” con prezzo finale del sottostante minore del prezzo di carico: In questo caso ci troviamo di fronte a una perdita: le FIAT, anziché salire a 20€ sono scese a 16€. Perdiamo 2€ ad azione (18-16) quindi 200€ totali, però abbiamo incassato i 23€ del premio delle opzioni che avevamo venduto, quindi -177€. Avremmo però potuto minimizzare ulteriormente le perdite vendendo le azioni appena sotto il valore di carico, ad esempio 17.80 (-1per cento), così avremmo perso 2€ per ogni azione quindi 23€ e guadagnato 23€ euro dal premio delle opzioni, per una perdita totale di 0€. Se però subito dopo la vendita le azioni risalissero a 18€, dovremmo ricomprarle perchè se a maggio le FIAT superassero i 20€, noi dovremmo rivendere a 20€.

Questo sistema ci permette di ridurre notevolmente le perdite fino ad azzerarle. Ovviamente questa riduzione del rischio ci porta a una riduzione anche del profitto che è limitato al prezzo di strike dell’opzione meno il prezzo di carico, più il premio dell’opzione.

Quindi, come nell’esempio sopra, strike: 20-prezzo di carico: 18-premio: 0.20 totale profitto massimo: 20-18+0.20= 2.20€ ad azione.

Non sembrerebbe molto vantaggioso se non si approfondisse bene l’argomento: al posto di 100 azioni, supponiamo di acquistare 10 ù.000 azioni per un controvalore di 180,000€. Nel primo caso, il guadagno sarebbe di 22.300€, nel secondo caso sempre 22.300 €, nel terzo caso 12.300 € e nell’ultimo caso perdita circa 0€. Questo metodo ci permette quindi di poter amplificare i guadagni investendo di più. Molti broker permettono la marginazione fino al 5per cento, perciò si deve investire il 5per cento e il resto lo mette la banca, quindi con 5000€ si va a investire per un controvalore di 100.000€.

IMMAGINE B: Un’altra strategia è vendere allo scoperto le azioni e comprare calls. È l’esatto opposto di comprare azioni e puts, solo che in questo caso puntiamo al ribasso e le calls che funzionano da assicurazione. Vendiamo 100 FIAT, incassiamo (18×100) 1800€. Compriamo 100 call scadenza a maggio strike 18 che costano 0.75 per un totale di 75€. Se il prezzo scende a 16 noi compriamo le azioni a 16 con un guadagno di 2€ ad azione, per un guadagno su 100 azioni di 200€ – 75€ del premio delle 100 opzioni, guadagno totale di 135€. Se l’azione, viceversa, sale, noi venderemo le nostre 100 FIAT all’acquirente delle calls ad un prezzo pari a 18€, perdendo solo il premo dell’opzione.

IMMAGINE B: Un’altra strategia è vendere allo scoperto le azioni e comprare calls. È l’esatto opposto di comprare azioni e puts, solo che in questo caso puntiamo al ribasso e le calls che funzionano da assicurazione. Vendiamo 100 FIAT, incassiamo (18×100) 1800€. Compriamo 100 call scadenza a maggio strike 18 che costano 0.75 per un totale di 75€. Se il prezzo scende a 16 noi compriamo le azioni a 16 con un guadagno di 2€ ad azione, per un guadagno su 100 azioni di 200€ – 75€ del premio delle 100 opzioni, guadagno totale di 135€. Se l’azione, viceversa, sale, noi venderemo le nostre 100 FIAT all’acquirente delle calls ad un prezzo pari a 18€, perdendo solo il premo dell’opzione.

IMMAGINE C: Lo stesso discorso può essere fatto con l’acquisto di azioni e l’acquisto di puts. Anziché la vendita di calls, in questo caso, si dice acquisto di una put difensiva. In questo caso se noi compriamo le solite 100 FIAT a 18€ per un totale di 1800€, compriamo 100 puts con strike a 18€ con scadenza sempre a maggio, che costano 0.75€ per un totale di 75€.

IMMAGINE C: Lo stesso discorso può essere fatto con l’acquisto di azioni e l’acquisto di puts. Anziché la vendita di calls, in questo caso, si dice acquisto di una put difensiva. In questo caso se noi compriamo le solite 100 FIAT a 18€ per un totale di 1800€, compriamo 100 puts con strike a 18€ con scadenza sempre a maggio, che costano 0.75€ per un totale di 75€.

In questo caso fissiamo la perdita a 75€, ma non fissiamo il guadagno che è virtualmente illimitato. Perché nel caso in cui il prezzo salisse oltre i 18€, abbiamo un guadagno da parte delle nostre azioni, ma perderemo il premio delle azioni, cioè 90€. Se viceversa il prezzo scendesse sotto i 18€, noi venderemo le nostre azioni a 18€ realizzando una perdita 0€ sulle opzioni, ma perderemo i 90€ del premio pagato per le opzioni.

Fissando la perdita diminuiamo però i guadagni di 75 €, quindi inizieremo a guadagnare se l’azione supera i 18.75€. L’azione deve fare più del 4per cento entro maggio per iniziare a guadagnare.

Le puts svolgono un ruolo di assicurazione: si può usare questo metodo quando si pensa a dei motivi di salita notevole per i prossimi due mesi, ma la situazione globale del mercato è a rischio o in situazioni di alta volatilità, perciò se la caduta del mercato non si realizza e il mercato prosegue senza problemi, noi avremmo ridotto del 4per cento i nostri guadagni. Nel caso però del crollo del mercato, noi siamo protetti dalle puts e quindi usciremo perdendo solo i 75€ del premio delle puts.

IMMAGINE D: E’ l’esatto opposto della figura A. Prendiamo una posizione corta su azioni e su puts. In questo caso speriamo che il mercato scenda con le stesse conseguenze della figura A, limitando il guadagno al valore di strike della puts – valore sottostante + prezzo della puts.

I covered warrant

I covered warrant (cw) sono degli strumenti finanziari identici alle opzioni, ma vengono emessi da degli emittenti, solitamente banche, che fanno anche da Market Maker; quindi le Banche decidono il prezzo di vendita e acquisto di questo strumento.

Come per le opzioni, i covered warrant danno il diritto a comprare un determinato sottostante ad una certa cifra prefissata, chiamata strike. A fronte di questo diritto, l’emittente richiede un premio che guadagnerà in caso il covered warrant non venga esercitato. L’investitore eserciterà il covered warrant solo se il prezzo del sottostante avrà un valore maggiore, in caso di call; oppure un valore minore, in caso di put, del prezzo di strike.

Elementi di un covered warrant:

- Sottostante: Il sottostante dei covered warrant è solitamente un titolo azionario o un indice. Per i covered warrant, al contrario delle opzioni aventi come sottostante azioni alla scadenza, in caso di esercizio, non vengono consegnate fisicamente le azioni, ma viene pagato una cifra pari al: (prezzo attuale del sottostante – prezzo di strike) * (numero dei cw * multiplo)

- Emittente: È la Banca che emette, cioè vende i covered warrant. La banca emittente si impegna anche a fare da market maker, quindi garantisce la liquidità sul mercato e la possibilità di comprare e vendere i covered warrant in ogni momento. Questo, vedremo che risulterà uno svantaggio in quanto la banca decide il prezzo di vendita e di acquisto che avrà l’investitore. La banca, avendo un conflitto d’interesse, cioè guadagna solo se l’investitore perde, tenderà a fare di tutto per complicare l’operatività all’investitore.

- Strike (prezzo di esercizio): Il prezzo di esercizio è il prezzo di riferimento al quale l’investitore può esercitare il suo diritto. Se, ad esempio, compriamo covered warrant call su FIAT con strike a 8€, prevediamo che, entro la scadenza, il prezzo sarà superiore allo strike. In questo caso, eserciteremo il covered warrant. Se il prezzo sarà inferiore, perderemo il premio che abbiamo pagato per garantirci questo diritto a comprare. Se entro la scadenza, il prezzo di FIAT sarà pari a 10€, guadagneremo 2€ * (numero cw * multiplo). Il discorso vale inversamente per covered warrant put.

- Scadenza: La data di scadenza è la data entro la quale l’investitore dovrà rivendere o esercitare il covered warrant acquistato, altrimenti perderà il premio pagato.

- Tipologia: Il covered warrant può essere europeo o americano. Un covered warrant europeo potrà essere esercitato solo alla data di scadenza, ma il premio pagato è più basso. Un covered warrant americano può essere esercitato in ogni momento prima della scadenza, ma il premio pagato è più alto. In entrambe i casi i covered warrant possono essere rivenduti in qualsiasi giorno prima della scadenza.

Covered Warrant o Opzioni?

A molti viene spontaneo questo quesito e in questo momento cercheremo di convincervi che un’opzione è meglio di un covered warrant.

Per iniziare, i covered warrant non possono essere venduti allo scoperto, quindi perdiamo una gran parte di possibili strategie invece possibili con le opzioni. I covered warrant sono emessi dalle banche, le quali hanno un conflitto d’interesse e guadagnanno quando più l’investitore perde, quindi faranno di tutto per venderci un covered warrant a prezzi altissimi e ricomprarlo a prezzi bassissimi. Spesso capita che, in casi molto sfavorevoli, il market maker “sparisca” dal mercato: questo significa che ci toglie la possibilità di operare, così non possiamo portare a casa il nostro guadagno. Ma vedrete che tornerà immediatamente appena il mercato gli sarà tornato favorevole, pronto a rubarci quanti più soldi riesce.

Da un’analisi fatta negli Stati Uniti, è risultato che circa l’80per cento dei venditori di opzioni allo scoperto guadagna, mentre per i covered warrant questa percentuale sale ancora di più.

Se operiamo con le opzioni possiamo rientrare in questo 80per cento, ma se operiamo concovered warrant questo è impossibile perché non possiamo venderli allo scoperto. Ma, ancora peggio, significa che per circa il 90per cento o più dei casi, è l’emittente banca, a guadagnarci. Questo non toglie che alcuni trader riescano a fare guadagni impressionanti in pochi minuti sfruttando il forte effetto leva dei covered warrant, ma la percentuale di questi è talmente bassa che è trascurabile.

Strumenti di copertura del rischio: Swaps

Gli swaps possono essere definiti operazioni finanziarie in cui due controparti si impegnano a scambiarsi flussi monetari in entrata o in uscita e a compiere l’operazione inversa a una data futura predeterminata e alle stesse condizioni del primo scambio.

I pagamenti possono essere correlati ad attività e passività finanziarie autonomamente assunte dalle controparti.

I contratti swaps comportano un elevato grado di rischio. Per essi non esiste un mercato secondario e non esiste una forma standard. Esistono modelli standardizzati di contratto che sono solitamente adattati caso per caso nei dettagli. Per questi motivi potrebbe non essere possibile porre termine al contratto prima della scadenza concordata, se non sostenendo oneri elevati. Alla stipula del contratto, il valore di uno swap è sempre nullo, ma esso può assumere rapidamente un valore negativo a seconda di come sim muove il parametro a cui è collegato il contratto.

Prima di sottoscrivere un contratto, l’investitore deve essere sicuro di aver ben compreso in quale modo e con quale rapidità le variazioni del parametro di riferimento si riflettono sulla determinazione dei differenziali che dovrà pagare o ricevere.

In determinate situazioni, l’investitore può essere chiamato dall’intermediario a versare margini a garanzia anche prima della data di regolamento dei differenziali.

Per questi contratti è particolarmente importante che la controparte dell’operazione sia solida patrimonialmente, poichè nel caso dal contratto si origini un differenziale a favore dell’investitore, esso potrà essere effettivamente percepito solo se la controparte risulterà solvibile.

Nel caso in cui il contratto sia stipulato con una controparte terza, l’investitore deve informarsi della solidità della stessa e accertarsi che l’intermediario risponderà in proprio nel caso di insolvenza della controparte.

Se il contratto è stipulato con una controparte estera, i rischi di corretta esecuzione del contratto possono aumentare a seconda delle norme applicabili nel caso di specie.

Swaps sui tassi d’interesse

Gli interest rate swaps sono operazioni finanziarie caratterizzate dallo scambio tra due controparti di flussi di interessi facenti riferimento a importi nominali che non vengono trasferiti nè all’inizio nè alla conclusione della transazione. Il regolamento dei flussi di interesse dovuti tra le controparti avviene inoltre in via differenziale

Come funzionano

Gli interest rate swaps si differenziano in tre tipi:

- Coupon swaps: Sono contratti in base al quale si ha lo scambio tra un flusso di interessi a tasso fisso e uno a tasso variabile denominati nella stessa valuta;

- Basis rate swaps: Sono contratti in base al quale si ha lo scambio tra flussi di interessi a tassi variabili denominati nella stessa valuta e calcolati sul medesimo capitale di riferimento con tempi diversi.

- Cross-Currency interest rate swap: Sono contratti in base al quale si ha lo scambio tra due flussi di interesse denominati in due diverse valute.

Un primo elementare esempio chiarisce la dinamica dell’operazione di swap:

Si ipotizzi che la società XX abbia in corso un finanziamento passivo a tasso fisso del11per cento con vita residua di 5 anni. La società YY risulti al contrario indebitata sulla medesima scadenza a tasso variabile pari al libor a 6 mesi. Il capitale di debito per entrambe le società sia pari a 10 milioni di euro. Si ipotizi inoltre che la società XX desideri desideri trasformare il tasso passivo da fisso a variabile e che parallelamente la società YY ritenga invece conveniente essere indebitata a tasso fisso.

L’interest rate swaps permette alle due società di convertire il proprio indebitamento nel tasso desiderato. Infatti la società XX si impegnerà a versare alla controparte un flusso di interessi pari al libor a 6 mesi, di volta in volta determinato, e, specularmente, la società YY si impegnerà a a versare alla società XX gli interessi relativi all’ammontare definito nella misura dell 11per cento. Alla scadenza di ciascun periodo di maturazione degli interessi, flussi reali di pagamento saranno determinati dal saldo dei due ammontari.

È opportuno sottolineare che ciascuna società rimane l’unica obbligata nei confronti dell’erogante del prestito. Nella pratica, tra i due operatori, così come per le altre forme di swaps, si inserisce di solito un intermediario finanziario che si fa carico di organizzare l’operazione e garantire il regolare funzionamento della stessa, sollevando le parti del reciproco rischio di insolvenza. A fronte di tali prestazioni l’intermediario percepisce una commissione.

Swaps sulle valute

I currency swaps sono contratti in cui una parte cede all’altra una determinata quantità di valuta contro altra valuta, con il reciproco impregno di effettuare l’operazione opposta alla scadenza del contratto alle medesime condizioni.

Come funzionano

Le somme scambiate derivano da una posizione in valuta preesistente o simultaneamente costituita. Lo scopo che si prefigge tale operazione è l’eliminazione del rischio di cambio connesso a posizioni in valuta per due operatori che abbiano posizioni in cambi uguali e opposte.

Un esempio operativo chiarisce la dinamica dell’operazione: sia AAA una società statunitense che si trovi esposta al rischio di cambio per un finanziamento ottenuto sull’euromercato di 15.000.000€; sia BBB una società europea esposta al rischio di cambio per un finanziamento ottenuto sul medesimo mercato di 10.000.000$ statunitensi; sia il cambio Euro/Dollaro 1,50€. Al fine di eliminare il rischio di cambio, le due società si accordano di sottoscrivere un contratto di swap attraverso il quale vengono definiti i tassi di cambio, tenendo conto dei diversi tassi di interesse sulle diverse valute. Dall’esempio risulta evidente che entrambi gli operatori rimangono obbligati nella proprio valuta nazionale.

Articoli correlati:

Investire in azioni di Borsa, quotazione ed indici

Investire in azioni di Borsa, quotazione ed indici

Investire sul grano con Futures ed Etc

Investire sul grano con Futures ed Etc

Come Investire nel caffè, azioni

Come Investire nel caffè, azioni

Le quotazioni di borsa

Le quotazioni di borsa

Guadagnare con il mercato delle opzioni binarie, una breve spiegazione

Guadagnare con il mercato delle opzioni binarie, una breve spiegazione

Cos’è l’MTA (mercato telematico Azionario)?

Cos’è l’MTA (mercato telematico Azionario)?

Cosa sono i futures? Investimenti e Contratti di Borsa

Cosa sono i futures? Investimenti e Contratti di Borsa

Come Guadagnare in Borsa con il Trading, Forex e Opzioni Binarie

Come Guadagnare in Borsa con il Trading, Forex e Opzioni Binarie

Come ricaricare postepay online

Cos’è Banco Posta Mix 1: conviene investire?