Codice BIC SWIFT, cos’è? come conoscerlo?

Ognuno di noi ormai ha un conto corrente da cui non può prescindere per effettuare operazioni di pagamento o di incasso.

La comodità e facilità di effettuare pagamenti elettronici congiunta con la necessità di tracciabilità delle transazioni economiche e finanziarie hanno fatto sì che nel mondo contemporaneo la diffusione di moneta elettronica raggiungesse ogni settore.

Questo vale sia per i pagamenti con carte che per le transazioni tramite bonifici bancari.

Il sistema bancario si è così adeguato alle esigenze del mondo moderno attraverso una completa automazione, in particolare per permettere di effettuare passaggi di somme nel più breve tempo possibile.

Così per fare un qualsiasi trasferimento di denaro e in qualsiasi parte del mondo, nel rispetto di schemi e regole che i sistemi bancari europei e internazionali si sono dati, c’è bisogno di conoscere determinati codici.

- Le coordinate bancarie

- Il codice BIC SWIFT: cosa è?

- Quando serve il codice BIC SWIFT

- Come riconoscere il codice BIC SWIFT

- Dove reperire il codice BIC SWIFT

Le coordinate bancarie

Al fine di perfezionare un pagamento elettronico (ad eccezione di quelli fatti con i POS) si devono avere a portata di mano le coordinate bancarie del beneficiario.

Quindi nel sistema bancario Europeo e Internazionale tutti siamo identificati con delle coordinate, legate al nostro conto corrente, che permettono di far instradare in modo giusto le transazioni di denaro.

Quando apriamo un conto corrente la banca ci fornisce un codice IBAN (International Bank Account Number) che appunto è il codice che serve per identificare il nostro conto corrente e quindi da utilizzare per le transazioni.

Esso infatti è composto da una serie di codici che servono ad identificare la nostra Banca, la filiale in cui siamo clienti e il numero di conto.

Il codice BIC SWIFT: cosa è?

In alcuni casi, per ricevere un pagamento elettronico, viene richiesto insieme all’IBAN un altro codice, il codice BIC o SWIFT, codice di cui la stragrande maggioranza di persone forse non conosce neanche l’esistenza (o almeno era così fino a pochissimo tempo fa).

In alcuni casi, per ricevere un pagamento elettronico, viene richiesto insieme all’IBAN un altro codice, il codice BIC o SWIFT, codice di cui la stragrande maggioranza di persone forse non conosce neanche l’esistenza (o almeno era così fino a pochissimo tempo fa).

Il codice BIC, acronimo di Bank Identifier Code, è il codice assegnato nel sistema bancario internazionale ai vari Istituti bancari che operano sul mercato.

Viene chiamato anche codice SWIFT in riferimento alla Società che lo assegna ai vari Istituti Bancari (Society for Worldwide Interbank Financial Telecommunication).

E’ il codice necessario per riconoscere la banca che gestisce il conto corrente del beneficiario, verso cui devono essere instradati i pagamenti elettronici.

Si usa quindi principalmente nelle transazioni economiche e finanziarie internazionali.

Spesso in questo tipo di transazione il solo codice IBAN non viene riconosciuto quindi fu istituito il codice BIC SWIFT per identificare la banca verso cui si effettua il versamento o dalla quale si riceve un pagamento.

Il sistema bancario moderno totalmente automatizzato

La maggiore esigenza di effettuare transazioni elettroniche in maniera veloce e sicura ha portato le banche a dotarsi di un sistema completamente automatico.

Altra spinta in questo senso, per necessità di tracciare la strada che fanno i soldi, è stata data dai governi dei paesi che limitano sempre di più l’uso del contante nelle transazioni, promuovendo i pagamenti elettronici anche per importi piccoli.

Oltre ai sistemi bancari nazionali, anche quelli internazionali hanno dovuto darsi schemi e regole per permettere un’evoluzione comune dei sistemi di interscambio verso l’automazione.

Scopo raggiunto attraverso organizzazioni mondiali che definiscono le norme tecniche del sistema bancario. Tra le più importanti c’è la International Organization for Standardization (IOS).

Da gennaio 2008 anche l’Unione Europea ha standardizzato un suo sistema bancario completamento automatico, applicato in seguito dai vari paesi (in Italia dal 2014).

E’ stato Istituito il sistema di pagamento SEPA (Single Euro Payment Area) a cui aderiscono tutti i paesi dell’Unione Europea più altri paesi che hanno accettato il regime di autoregolamentazione.

Il sistema, chiamato più comunemente euro-zona, ha definito quindi degli standard ben precisi da seguire per effettuare tutti i tipi di pagamenti che si fanno nell’area, con lo scopo di velocizzarne i tempi (addebiti e accrediti diretti).

In questo modo banca e conto corrente (quindi beneficiario) vengono identificati semplicemente con il codice IBAN che quindi è l’unico necessario per effettuare transazioni all’interno del sistema bancario Europeo.

Quando serve il codice BIC SWIFT

Le coordinate bancarie, che serve tenere a portata di mano in caso di transazioni economiche e finanziarie, sono:

- IBAN, codice di identificazione del conto corrente, quindi del beneficiario;

- BIC o SWIFT, che è il codice per identificare la Banca.

Quindi, relativamente al beneficiario a cui si deve effettuare un pagamento o al debitore da cui si deve ricevere il pagamento, in particolare alla loro localizzazione rispetto alla nostra, servono i seguenti codici:

- per le transazioni all’interno del nostro paese e dell’euro zona basta essere a conoscenza del codice IBAN;

- per le transazioni da e verso l’Europa e l’euro zona, oltre al codice IBAN, che spesso non basta per individuare il beneficiario, bisogna conoscere anche il codice BIC SWIFT.

In questo modo, sia che si operi nell’Euro zona o sia che si operi nel sistema bancario internazionale, si dà il giusto instradamento al pagamento.

Quindi conoscere bene i due codice è necessario per evitare di sbagliare una transazione sul sistema bancario, in particolar modo pericoloso se si tratta di una transazione internazionale.

Come riconoscere il codice BIC SWIFT

Quindi è fondamentale conoscere bene il codice BIC o SWIFT per operare nel sistema bancario internazionale per essere sicuri che la transazione che si effettua vada a buon fine.

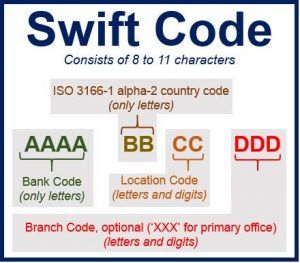

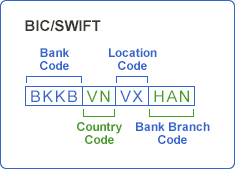

Il codice è composto da otto o undici caratteri che hanno il seguente significato:

- i primi quattro caratteri fanno riferimento all’Istituto Bancario;

- il quinto e il sesto rappresentano la nazione in cui si trova la banca;

- il settimo e l’ottavo invece identificano la città della banca;

- gli ultimi tre caratteri sono opzionali, identificano con precisione la filiale in cui è gestito il conto del beneficiario.

Quindi se il versamento è da effettuare alla banca centrale, allora gli ultimi tre caratteri non sono necessari.

Mentre diventano importanti nel caso in cui il pagamento ha per destinazione una filiale ben precisa.

Dove reperire il codice BIC SWIFT

Il codice può essere cercato sul proprio estratto conto, anche se in alcuni casi non viene riportato, comunque questa è un’evenienza sempre più rara.

Anche sulla gestione online del conto corrente (home banking) si può reperire il codice BIC o SWIFT.

Il metodo più sicuro per conoscere il codice BIC SWIFT è chiederlo direttamente alla banca depositaria del conto corrente.

Una volta reperito allora si è in grado di comunicarlo per ricevere in modo veloce e sicuro un pagamento da paesi al di fuori dell’Euro Zona.

Nel caso invece in cui bisogna effettuare un pagamento verso un conto corrente fuori dall’Euro zona, nel chiedere le coordinate bancarie al beneficiario, ci si deve accertare che venga fornito anche il codice BIC SWIFT.

Per conoscere un codice BIC SWIFT si possono utilizzare siti specifici dedicati proprio a tale scopo, in particolare:

- sul sito ufficiale della Society for Worldwide Interbank Financial Telecommunication, https://www2.swift.com/bls/;

- su altri siti non ufficiali tra cui, per affidabilità, è da segnalare https://www.swiftbic.com/;

- in alcuni casi sul portale ufficiale della Banca depositaria del conto corrente.

In particolare sul sito ufficiale SWIFT c’è un motore di ricerca molto intuitivo.

Il form chiede:

- il codice BIC, campo da non compilare in quanto si cerca proprio questo codice;

- il nome dell’Istituto bancario (Institution name);

- il nome della città in cui si trova la banca;

- il campo country in cui inserire il nome della nazione;

- il campo challenge in cui inserire il codice di controllo che si trova indicato nel form.

Considerato che la Society for Worldwide Interbank Financial Telecommunication è responsabile dell’assegnazione del codice agli Istituti Bancari, questo è il sistema più affidabile per conoscere il codice BIC SWIFT.

Tuttavia un controllo incrociato, utilizzando anche un altro dei sistemi su descritti, è consigliabile per evitare i pericolosi problemi che possono conseguire in seguito a errore in una transazione internazionale.

Come funzionano le coordinate bancarie nelle transazioni

Come visto, la correttezza delle coordinate bancarie è il principale strumento perché una transazione elettronica di denaro vada a buon fine.

Mentre il codice IBAN è fondamentale per identificare il conto su cui versare, il codice BIC SWIFT permette di individuare velocemente la banca e la filiale depositaria del conto corrente.

In questo modo, attraverso un sistema tipo telecomunicazioni, attraverso il codice BIC o SWIFT, viene instradata la somma disposta per il pagamento verso la Banca giusta, a cui elettronicamente sarà accreditata la somma (proprio come nel caso di instradamento di una telefonata).

I pagamenti della Pubblica Amministrazione

Ad eccezione di quanto fin qui detto, in Italia la Pubblica Amministrazione per effettuare tutti i suoi pagamenti, qualunque sia la localizzazione del beneficiario, deve conoscere il codice BIC SWIFT di quest’ultimo.

Infatti è bene che ogni creditore di un Ente pubblico, nel trasmettere le proprie coordinate bancarie, non si dimentichi del codice BIC SWIFT per evitare rallentamenti nella liquidazione delle sue spettanze.

Gli Enti pubblici, per liquidare le spese sostenute per l’approvvigionamento di lavori, servizi e forniture, dispongono delle ordinazioni di spesa sul loro conto di tesoreria unico (sul quale sono stanziate le somme per il funzionamento dell’Ente).

In questo modo chi gestisce il conto di tesoreria, spesso la tesoreria provinciale dello Stato presso la Banca d’Italia, effettua il pagamento disposto attraverso l’istruzione di un bonifico a favore del creditore.

Per effettuare questa operazione, anche se il beneficiario del pagamento si trova all’interno dell’Euro zona, la Pubblica Amministrazione ha bisogno di conoscere il codice BIC SWIFT oltre al codice IBAN.

In questo modo la tesoreria dello Stato individua tempestivamente la banca destinataria e dispone in modo veloce l’accredito delle somme pagate.

Utilizzando un sistema di compensazioni tra entrate e uscite con ogni Istituto Bancario, la Banca d’Italia utilizza un sistema che appunto si basa sull’identificazione delle Banche con cui effettua operazioni tramite codice BIC o SWIFT.

Altro motivo di questa eccezione, che la Pubblica Amministrazione per effettuare i pagamenti ha bisogno anche del codice BIC anche per transazioni nel sistema SEPA, sia nella esasperante ricerca di tracciare le transazioni, in particolare quelle commerciali.

Ancor di più se c’è di mezzo la spesa pubblica che per le esigenze di massima trasparenza, definite per legge, va tracciata in ogni suo percorso.

Articoli correlati:

Cos’è il Codice tributo 3958 per Tasi?

Cos’è il Codice tributo 3958 per Tasi?

Bonifico bancario: costi, modulo, come si fa?

Bonifico bancario: costi, modulo, come si fa?

Codice IBAN: calcolo e verifica

Codice IBAN: calcolo e verifica

Assegno circolare, cos’è come funziona?

Assegno circolare, cos’è come funziona?

Cos’è il Codice tributo 3961?

Cos’è il Codice tributo 3961?

Codice tributo 3918: cos’è e come usarlo per l’IMU

Codice tributo 3918: cos’è e come usarlo per l’IMU

Cos’è il codice tributo 4001?

Cos’è il codice tributo 4001?

Cos’è il Codice tributo 3944 della TARI

Cos’è il Codice tributo 3944 della TARI

Rischi investimenti Bond Venezuela 2027

Convertendo 2017: i Bond convertibili

2 Comments

Comments are closed.