Cos’è Banco Posta Mix 1: conviene investire?

Poste Italiane, ormai al pari delle banche tradizionali, offre in materia di investimento un portafoglio ampio e diversificato.

In questo modo i risparmiatori, anche i più esigenti, tendono ad orientarsi sempre più verso Poste Italiane.

Sia nel caso di investitori più spregiudicati che nel caso di quelli meno disposti a correre rischi, i prodotti postali sono sinonimo di affidabilità e garanzia di rendimento, anche se in alcuni casi molto basso.

- Investimenti della “Linea Mix” di Poste Italiane

- Banco posta mix 1

- Politica di investimento del Fondo Mix1

- Le caratteristiche tecniche del Fondo Mix1

- Differenze con Fondo Mix2 e Fondo Mix3

- Rischio e Rendimento, Conviene investire nel fondo Mix 1?

Investimenti della “Linea Mix” di Poste Italiane

Poste Italiane ha diverse tipologie di fondi comuni di investimento, che grazie a un maggiore o minore grado di rischio rispetto a Buoni Fruttiferi e investimenti obbligazionari, hanno un rendimento rilevante.

Di investimenti sicuri oggi ce ne sono pochi, ma tra i migliori ci sono sicuramente quelli postali:

- perché sono controllati dallo Stato, una sicurezza in più per i soldi dei risparmiatori

- perché offrono un rendimento duraturo nel tempo, anche se spesso gli introiti prodotti non sono esponenziali.

Quindi per aumentare i propri guadagni in modo sicuro la strada giusta è quella di investire nella “Linea Mix” di Poste Italiane.

Veri e propri prodotti di investimento con diversi gradi di rischio, tra i migliori fondi comuni nel 2017.

Sono caratterizzati da:

- un giusto equilibrio tra mercato obbligazionario e mercato azionario

- una buona diversificazione territoriale degli investimenti del fondo.

Banco posta mix 1

È un fondo comune di investimento distribuito da Poste Italiane a partire dal 2003 e ancora disponibile tutt’oggi.

Nei primi anni non sembrava cosi stimolante investire i propri risparmi in questo prodotto, invece in seguito, soprattutto durante la grave crisi economica e finanziaria attraversata, è diventato uno dei migliori investimenti. Grazie al rischio controllato e limitato e a un rendimento non proprio irrilevante.

Proposto da Banco Posta Fondi SGR (società di gestione risparmi del gruppo Poste Italiane), il fondo include una parte azionaria e una parte obbligazionaria.

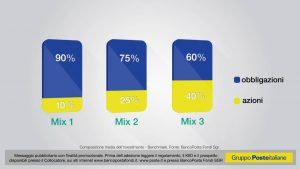

Un fondo misto con una maggiore incidenza (circa l’80per cento) della parte obbligazionaria, quindi con rischi limitati in particolare quelli relativi al pericolo di insolvenza.

Poste italiane gli ha assegnato un profilo di rischio di 3/7, dove da 1 a 7 viene valutato il grado crescente di volatilità dell’investimento.

Per sottoscrivere questo prodotto non sono previsti perticolari costi di ingresso o di uscita, ma è importante segnalare una commissione annuale dell’1,1per cento, oltre a eventuali costi per il rilascio di specifici documenti.

Al momento del versamento può essere stabilito se optare per:

- il versamento di un premio unico inziale, con la possibilità di aumentare il capitale investito anche durante l’investimento

- predisposizione di un piano di accumulo con il versamento di un premio periodico mensile.

Nel caso di predisposizione di un piano di accumulo, il risparmiatore ha sempre la possibilità di chiedere la sospensione dei versamenti o anche la modifica della rata mensile versata.

Politica di investimento del Fondo Mix1

Come già detto, l’80per cento del Fondo è investito in titoli di natura obbligazionaria e/o monetaria di emissione governativa, sovranazionale e societaria. Per il resto fino al 20per cento può essere investito nel mercato azionario. E fino al 10per cento in altri fondi.

Relativamente ai mercati di riferimento in cui si opera:

- per la componente obbligazionaria, principalmente in emittenti dell’Unione Europea;

- per la componente di natura azionaria, in emittenti dei Paesi Sviluppati;

- fino ad un massimo del 10per cento in strumenti finanziari emessi in Paesi Emergenti.

Per quanto riguarda lo stile di gestione della componente obbligazionaria e monetaria le scelte si basano sull’analisi macroeconomica dei mercati e sull’analisi degli emittenti. Inoltre i titoli vengono selezionati in base al rapporto rischio/rendimento.

Per la parte azionaria invece si prevede:

- approccio “bottom up” (analisi sui singoli titoli);

- uno stile di investimento “core”, cioè una combinazione di scelte basate su valutazioni fondamentali (value) e prospettive di crescita (growth).

La politica di investimento tende quindi ad ottimizzare il duplice obiettivo di diversificare il portafoglio controllando il rischio complessivo. Il fondo ha avuto una modifica del Benchmark (indice o paniere di riferimento) di riferimento la prima volta nel 2007 e poi nell’anno in corso.

Le caratteristiche tecniche del Fondo Mix1

Al momento della sottoscrizione, il pagamento avviene tramite addebito in conto Banco Posta, bonifico, conversione di un altro Fondo, addebito su libretto postale nominativo o con assegno (bancario o circolare).

Nei primi 3 casi il pagamento può essere effettuato anche on line.

L’investimento può prevedere:

- Versamenti unici (PIC) con un versamento iniziale di almeno 500 euro e successivi (sporadici) minimo di 100 euro;

- Piano di accumulo (PAC) con un versamento iniziale minio di 50 euro, rate di 50 euro o multipli, rate che possono essere mensili, bimestrali, trimestrali o semestrali.

Non ci sono oneri di sottoscrizione o di uscita, alcuni diritti fissi in particolare per consolidamenti o emissione documenti, una commissione di gestione annuale del 1,1per cento.

L’investimento a medio termine non prevede vincoli particolari è può essere sottoscritto per una durata che va da un minimo di 2 anni a un massimo di 12 anni.

Relativamente agli interessi si offre la possibilità di scegliera tra il fondo:

- classe A, che prevede l’accumuluziano dei proventi;

- classe D, che prevede la distribuzione degli interessi via via maturati.

I titolari di Banco Posta possono accedere al portale dedicato agli investimenti di Poste Italiane e verificare in ogni momento l’andamento del Fondo.

Infine Poste Italiane offre anche le seguenti 2 opzioni:

- la possibilità di prevedere una Piano di rimborso programmato, importi prefissati o variabili a certe date;

- “Investi e Consolida” che da la possibilità di diversificare l’investimento anche con il trasferimento graduale delle somme da un Fondo Base più prudente, o il consolidamento degli introti.

Differenze con Fondo Mix2 e Fondo Mix3

Le caratteristiche dei costi e delle procedure di sottoscrizione sono pressochè identiche.

Il Banco Posta Fondo Mix1 è quello della “Linea Mix” con minor grado di rischio ma con un rendimento potenziale più basso.

Infatti, in maniera progressiva, Mix 2 e Mix 3 sono via via più rischiosi per una più ampia percentuale di investimento sul mercato azionario. Gli introiti potenzialmente dovrebbero essere maggiori.

Tuttavia Mix1 si è dimostrato negli ultimi anni avere un miglior rapporto rischio/rendimento rispetto agli altri due della “Linea Mix”, quindi è sembrato il più appetibile, anche se con il cambio del Benchmark nel 2017 le previsioni stimate sui risultati registrati non possono essere totalmente attendibili.

Rischio e Rendimento, Conviene investire nel fondo Mix 1?

Come dicevamo, il Banco Posta Fondo Mix 1 negli ultimi anni si è dimostrato un ottimo investimento.

Con un rendimento medio oltre il 3per cento e un picco registrato nel 2014 del 6per cento, considerando il rischio limitato e controllato, questo fondo comune d’investimento è conveniente da sottoscrivere.

Con il cambio del Benchmark a partire dal 2017 non è detto che i buoni rendimenti ottenuti negli ultimi anni siano confermati in avvenire. Nel frattempo nei primi 10 mesi del 2017 il rendimento, sia per quelli quota A che quota D, continua ad avere una tendenza di crescita positiva.

Lo scopo del Fondo Mix 1 di mirare alla crescita del valore del capitale investito su un orizzonte temporale di medio termine, sembra che tendenzialmente sarà confermato anche nel prossimo futuro.

Certo, bisogna tener sotto controllo continuamente i prorpi investimenti e guardarsi continuamente intorno per cogliere occasioni di investimento migliori, ma il Banco Posta Fondo Mix 1 resta un prodotto valido.

Per i risparmiatori che non amano troppo il rischio e hanno soldi immobili (nel senso non ancora destinati a determnati progetti o necessità), conviene depositare in questo Fondo comune in modo da tenere al sicuro i propri risparmi e comunque veder fruttare dei guadagni non del tutto irrilevanti.

Articoli correlati:

Investimento Banco posta mix 2, conviene?

Investimento Banco posta mix 2, conviene?

BancoPostaImpresaOnline: funzioni, costi e accesso BPIOL

BancoPostaImpresaOnline: funzioni, costi e accesso BPIOL

Investimento Bancoposta Selezione Attiva

Investimento Bancoposta Selezione Attiva

Prestiti personali Poste Italiane: simulazione prestito Banco Posta e Mini Prestiti

Prestiti personali Poste Italiane: simulazione prestito Banco Posta e Mini Prestiti

Investire in diamanti conviene?

Investire in diamanti conviene?

Conviene investire in oro? Materia prima

Conviene investire in oro? Materia prima

Optionweb, cosè?

Optionweb, cosè?

Postaclick Banco: cos’è?

Postaclick Banco: cos’è?

Leggi anche

Rendimento Oro Libretto Postale Ordinario

3 Comments

Comments are closed.