Busta arancione INPS: cos’è, cosa contiene e come leggere i dati

Con tutti i cambiamenti che sono stati messi in atto durante gli ultimi anni in tema di pensioni, nel 2016, l’INPS ha spedito a sette milioni di contribuenti, tra dipendenti del settore privato, autonomi, soggetti iscritti alla gestione separata, eccetera, la busta arancione contenente, tra le altre informazioni, l’importo della futura pensione. Scopriamo di più e se oggi è ancora possibile riceverla.

Chi riceve la busta arancione e quando?

Quando fu introdotta dall’INPS, l’idea era di raggiungere in particolare quei lavoratori che non avevano ancora accesso ai servizi digitali tramite PIN, SPID o CIE. In pratica, uno strumento cartaceo che desse almeno un’informazione di base anche a chi non era abituato a collegarsi online.

Oggi la situazione è diversa: la busta arancione cartacea è diventata meno frequente, perché l’Istituto spinge molto di più verso l’utilizzo del portale “La mia pensione futura”.

Ci sono comunque alcune campagne informative prevedono ancora l’invio della lettera a determinate categorie di iscritti, spesso lavoratori dipendenti del settore privato con una carriera contributiva già avviata.

Le tempistiche non sono fisse e possono cambiare in base alle decisioni dell’INPS e ai piani di comunicazione istituzionale.

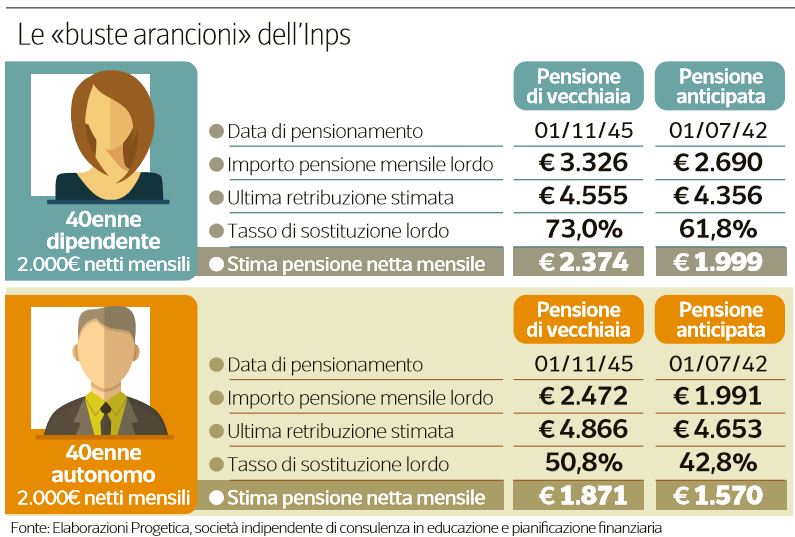

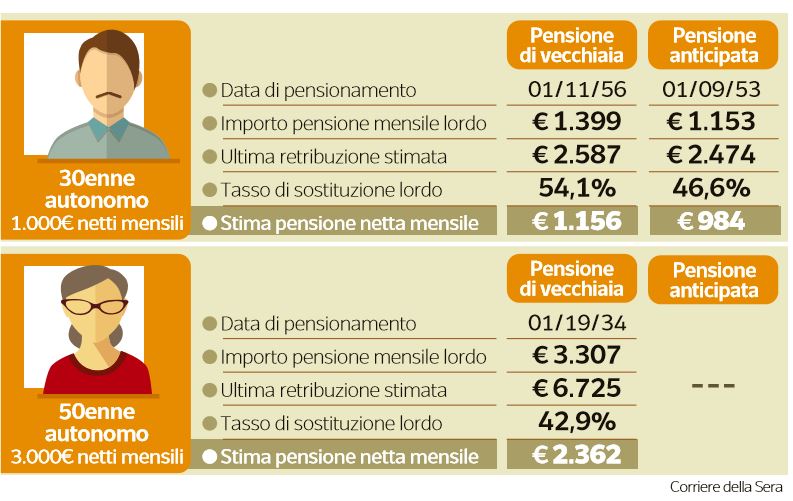

In generale, chi riceve la busta si trova con un quadro di massima sul proprio futuro pensionistico: età stimata di pensionamento, contributi versati, simulazione dell’importo mensile.

Non è un documento che arriva a tutti nello stesso anno, né è legato esclusivamente all’età anagrafica. È piuttosto uno strumento di trasparenza che l’INPS usa per sensibilizzare i cittadini sull’importanza di conoscere la propria posizione previdenziale.

Com’é composta la busta arancione

All’interno della busta arancione dell’INPS il probabile importo della propria pensione futura. Il nome, busta arancione, viene utilizzato per imitare lo stesso tipo di documento che é stato prodotto in Svezia e che, in Italia, si compone di quattro pagine o sezioni:

- La tabella per stabilire quale sarà la pensione futura.

- L’estratto conto dei contributi versati.

- La simulazione dei contributi ancora da versare.

- La procedura per richiedere lo SPID(Sistema Pubblico di Identità Digitale che serve per accedere ai servizi online di diversi portali della pubblica amministrazione).

La tabella

La tabella presenta al suo interno un calcolo prodotto direttamente dall’ Istituto Nazionale di Previdenza Sociale che contiene la stima della pensione futura. In essa si troverà la data prevista per andare in pensione e la cifra lorda che sarà corrisposta nel momento del pensionamento. La cifra sarà, ovviamente, stimata sulle condizioni economiche del contribuente al momento del calcolo.

L’estratto conto

In questa pagina é possibile trovare l’elenco dei contributi versati fino a quel momento, con relativi importi, datori di lavoro e ore di lavoro svolte. Con questo strumento é possibile confrontare, dunque, le informazioni presenti con le documentazioni di cui si é in possesso, e, in caso di incongruenze, rivolgersi direttamente alla sede INPS più vicina.

I contributi

Nella terza pagina é possibile vedere un calcolo a lungo termine, basato sulle condizioni del momento e prevedendo che restino sempre le stesse, di quanti contributi sarà ancora necessario versare per giungere alla pensione. In questa simulazione, tuttavia, non sono contemplate eccezioni legate a modifiche di legge o dovute alla scelta del soggetto di versarsi volontariamente dei contributi.

Il PIN

Nell’ultima sezione si può fare richiesta del codice PIN, oggi sostituito dallo SPID, e sarà anche possibile chiedere una consulenza ad hoc da effettuare presso la più vicina sede INPS nel caso siano presenti errori.

Infine, c’è una sezione informativa che spiega in modo semplice come leggere i dati. Lo scopo è fornire una base di calcolo utile per capire dove ci si trova e valutare eventuali azioni correttive, come controllare i contributi mancanti o pensare a una forma di previdenza integrativa.

Cosa trovi nella busta arancione INPS

| Sezione | Cosa contiene | Perché è utile |

|---|---|---|

| Estratto conto contributivo | Elenco dei contributi versati e degli anni lavorati | Permette di verificare errori o buchi contributivi |

| Simulazione pensione | Stima dell’importo mensile futuro | Dà un’idea di quanto potresti percepire alla data di pensionamento |

| Tasso di sostituzione | Percentuale tra ultima retribuzione e pensione prevista | Aiuta a capire quanta parte dello stipendio sarà coperta |

| Data stimata pensionamento | Età e anno in cui matureresti i requisiti | Utile per pianificare tempi e scelte personali/professionali |

| Note esplicative | Istruzioni su come leggere e interpretare i dati | Rende più semplice comprendere simulazioni e termini tecnici |

Su quali ipotesi si basano i calcoli INPS per la pensione futura?

Tra le ipotesi principali considerate dall’INPS c’è la crescita del PIL, che incide sul calcolo del montante contributivo. Altro elemento fondamentale è la continuità dei versamenti: la simulazione si basa sull’idea che tu possa lavorare senza interruzioni fino all’età pensionabile. Se invece si verificano periodi di disoccupazione, maternità, malattia o cambi di carriera, i valori stimati subiranno variazioni.

Anche l’andamento della retribuzione incide molto perché lo stipendio futuro non è certo e dipende da aumenti contrattuali, inflazione e sviluppo professionale.

Infine, c’è anche la normativa, perché ciò che vale oggi potrebbe essere diverso fra dieci o vent’anni, e ogni riforma pensionistica può cambiare regole e requisiti.

In altre parole, la busta arancione non ti dice “quanto prenderai” ma “quanto potresti prendere se tutto restasse così”.

Il servizio online

Il portale INPS ha, nello stesso tempo, predisposto un servizio online attraverso il quale é possibile ottenere anche altre informazioni oltre a quelle menzionate: ciò che é contenuto nella busta arancione, infatti, pare risulti essere limitato.

Il servizio online INPS permette, infatti, di verificare non solo quando e con quale importo sarà possibile andare in pensione, ma anche quale sia la propria storia contributiva. Sarà, inoltre, possibile fare anche altre operazioni di cui si parlerà più avanti.

La parte online é uno strumento molto utile perché permette di fare una simulazione sulla pensione e consente di ottenere informazioni specifiche, basate sui contributi che il soggetto ha versato, su:

- L’etá in cui si andrà in pensione;

- La storia lavorativa del soggetto;

- I tempi che ci vogliono;

- Le tasse ancora da pagare.

Questo servizio è attivo sul sito dell’INPS dove, nella sezione “La mia pensione futura” é possibile (come giá accennato tramite lo SPID), effettuare il riconoscimento e, attraverso l’area Fisconline, accedere al servizio.

Una volta avuto accesso alla pagina INPS, é necessario andare sulla home dopodiché tra i servizi disponibili sarà possibile cliccare su “La mia pensione” ed accedere alla propria pagina personale.

Chi può utilizzare il servizio online

Al servizio “La mia pensione futura” possono accedere i lavoratori che presentano le seguenti caratteristiche:

- Contribuenti che, come lavoratori dipendenti, hanno versato al proprio Fondo pensione.

- Contribuenti, titolari di partita IVA, che hanno versato alla Gestione Separata.

- Contribuenti, provenienti da aziende industriali, che hanno versato alla Gestione Dirigenti.

- Contribuenti che hanno versato ai fondi di Gestioni Speciali in quanto lavoratori autonomi come artigiani, commercianti, coltivatori diretti, etc…

Accedendo alla busta arancione il contribuente potrà fare diverse operazioni. Infatti il servizio gli consente:

- Di verificare i contributi versati e comunicare eventuali periodi che mancano.

- Di conoscere, come dicevamo, quando esattamente riuscirà ad andare in pensione, cioè se sandrà in pensione per vecchiaia o in maniera anticipata.

- Di calcolare con quale importo andrà in pensione senza considerare l’inflazione;

- Di sapere quale sarà il tasso di sostituzione cioè quale sarà la differenza tra l’ultimo stipendio ricevuto e la prima rata della pensione.

La simulazione permetterá anche di verificare quanto cambierà l’assegno della pensione lavorando un anno di più o un anno di meno e consentirá di incrociare, a proprio piacimento, le diverse variabili al fine di ottenere diverse ipotesi e fare le dovute valutazioni personali.

In altre parole, con questo strumento, il contribuente avrà facoltà, con conti alla mano, di fare diversi calcoli tenendo conto di diverse possibilità e potrà anche ipotizzare di sospendere il lavoro integrando quel che, eventualmente, gli manca attraverso i contributi volontari.

Il servizio online, nel tempo, ha sostituito completamente il formato cartaceo della busta arancione, oggi inviata a pochissimi contribuenti.

Come é stato valutato il servizio

Grazie a una ricerca che è stata fatta su coloro che hanno usufruito del servizio, si è potuto ottenere un campione significativo di soggetti tale da poter avere un’idea oggettiva di come é stato valutato il servizio.

Il 70% di loro ha considerato il servizio molto utile ed il 60% ha giudicato il servizio online molto più completo del corrispettivo cartaceo della busta arancione.

Quasi la metà degli intervistati hanno giudicato l’esito dell’importo molto simile a quanto avevano previsto mentre una percentuale che va dal 13 al 24% ha considerato l’importo molto inferiore alle proprie aspettative.

In conclusione

Quanto riportato fino ad ora rende un’idea molto ampia di quali siano le informazioni presenti nella busta arancione e di quanto il corrispondente servizio online sia migliorato e si sia specializzato offrendo al contribuente opportunità sempre più concrete di fare previsioni ed ipotesi sul proprio futuro pensionistico.

I calcoli effettuati dal simulatore dell’Istituto Nazionale di Previdenza Sociale, comunque, sono da considerarsi solo una stima dell’importo finale dato che sono basati su norme e regolamenti vigenti nel momento in cui avviene la simulazione.

Il tutto é probabilmente destinato a cambiare anche da un punto di vista legislativo perché se è vero che attualmente si prevede il pensionamento di vecchiaia all’età di sessantasette anni e almeno 20 anni di contributi, é anche vero che, grazie alle migliorate condizioni di vita, esso é destinato a salire in breve tempo.

Articoli correlati:

ENPAP 2026: guida a calcolo contributi, scadenze e sanzioni

ENPAP 2026: guida a calcolo contributi, scadenze e sanzioni

Numero verde INPS

Numero verde INPS

Pensioni precoci, aggiornamenti 2018

Pensioni precoci, aggiornamenti 2018

Voucher INPS (2018)

Voucher INPS (2018)

Pensione sociale, i requisiti

Pensione sociale, i requisiti

La new economy e la crisi del capitale, mondo del lavoro e capitalismo

La new economy e la crisi del capitale, mondo del lavoro e capitalismo

Pensione integrativa, conviene? Come funziona?

Pensione integrativa, conviene? Come funziona?